一、业务描述

税务机关依据增值税一般纳税人的申请,审批其开具增值税专用发票、货物运输业增值税专用发票最高限额。

Ø国税业务。

Ø县级业务。

Ø行政许可事项,《国家税务总局关于公开行政审批事项等相关工作的公告》(国家税务总局公告2014年第10号),项目编号24005。

二、政策依据

《国家税务总局关于在全国开展营业税改征增值税试点有关征收管理问题的公告》(国家税务总局公告2013年第39号)

《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(国家税务总局公告2014年第19号)

三、报送资料

(1)《税务行政许可申请表》。

(2)《增值税专用发票最高开票限额申请单》2份。

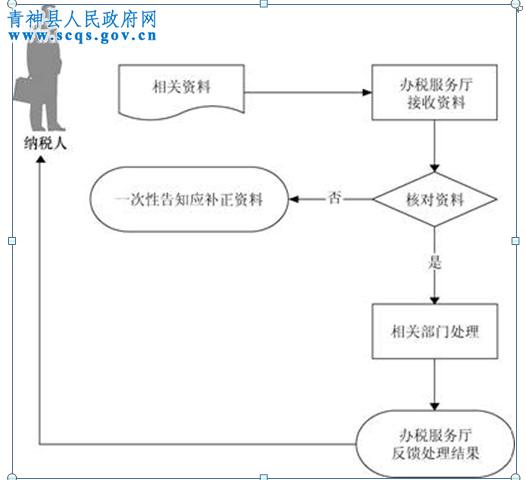

四、基本流程

五、基本规范

(1)办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时接收;不符合的当场一次性告知应补正资料。

(2)办税服务厅1个工作日内将相关资料信息转下一环节按规定程序处理。

(3)办税服务厅收到反馈后1个工作日内通知纳税人领取办理结果。

(4)本事项应在受理申请之日起20个工作日内办结。

(5)增值税一般纳税人申请专用发票最高开票限额不超过10万元的,税务机关不需事前进行实地查验。

(6)实行纳税辅导期管理的小型商贸批发纳税人,领用增值税专用发票的最高开票限额不得超过10万元;其他增值税一般纳税人增值税专用发票最高开票限额根据纳税人实际经营情况核定。

(7)提示纳税人申请批准后,持增值税税控系统专用设备到办税服务厅办理发行或变更事宜。

六、办理地点

各地办税服务厅

七、办理时间

各地办税服务厅工作时间

八、联系电话

12366